Některé rodiny mají pocit, že mají všechno. Žijí v bezpečné čtvrti. Jejich děti chodí do uznávaných škol. Nežijí od výplaty k výplatě.

Tato jistota a svoboda je k dispozici mnohem většímu počtu rodin, než si asi uvědomujete. Představte si, jak důležité je dostat svou rodinu na tuto cestu.

Tento článek se zabývá plánováním a vytvářením mezigeneračního bohatství. Což je daleko za základy typu:

- Utrácejte méně než vyděláváte

- Dostaňte se z dluhů a žijte bez nich

- Po výplatě zaplaťte nejdřív sami sobě abyste něco ušetřili

Není pochyb o tom, že tyto věci jsou důležité. Ale skutečný způsob, jak vytvořit mezigenerační bohatství, není pár tipů a triků. Všechno je to o myšlení.

Myslet v dlouhodobém horizontu

Jednou z nejdůležitějších věcí, při tvorbě mezigeneračního bohatství, je myslet v dlouhodobém horizontu.

Bohatství na akciovém trhu nebudete stavět přes noc.

Warren Buffett za svou investiční kariéru dosahuje průměrného výnosu kolem 20% ročně.

Nebudete dosahovat v průměru 200% nebo 400% za rok. Nejste 20x nebo 40x lepší než Buffett. Nikdo není.

Seth Klarman je investiční génius. Generoval výnosy kolem 20% ročně po celá desetiletí (jako Buffett). Klarman je nyní miliardář. Jeho citace níže o dlouhodobém investování je zvláště konstruktivní:

Jediná největší výhoda, kterou investor může mít, je dlouhodobá orientace

– Seth Klarman

Když se soustředíte na dlouhodobé výnosy, lišíte se od všech MBA a analytiků, kteří prohledávají trh a chroustají čísla o tom, která akcie bude nejlepší v příštích 3 měsících až 1 roce.

V této hře nemůžete vyhrát. Ale ani tu hru nemusíte hrát.

Myslet v dlouhodobém horizontu znamená investovat do:

- Skvělých podniků

- Se silnými a trvanlivými konkurenčními výhodami

- A atraktivním celkovým potenciálem návratnosti

Když vlastníme podíl ve vynikající společnosti s vynikajícím řízením, naše oblíbená doba držení je navždy.

– Warren Buffet

Když budete dlouhodobě investovat, budete přirozeně hledat firmy, které budou dlouhodobě fungovat – a již jsou dlouhodobě úspěšné.

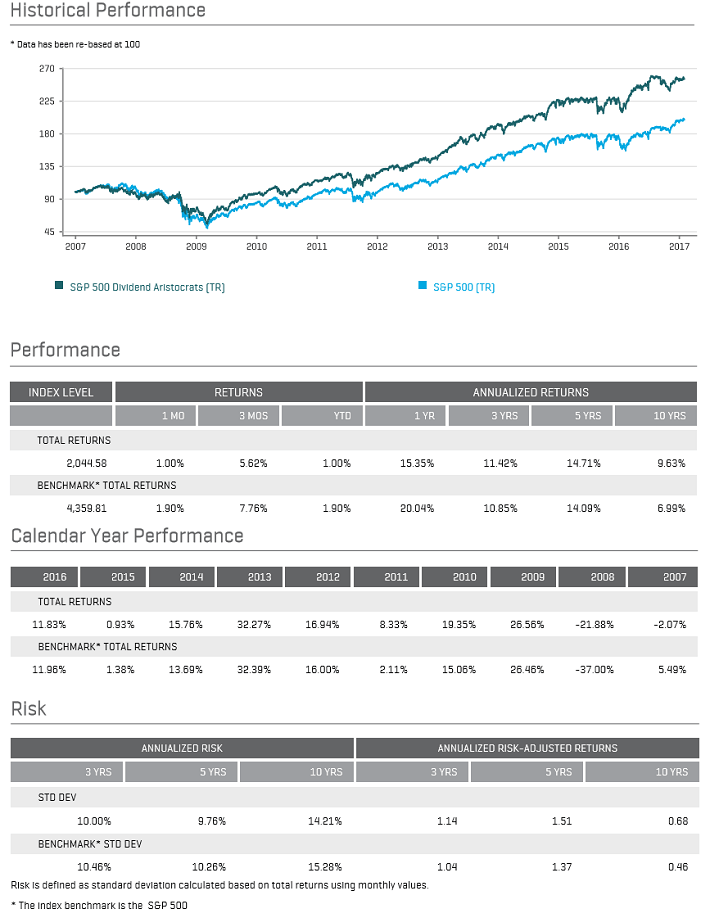

Jistě Vás napadnou firmy jako Coca-Cola (KO), 3M (MMM) a Johnson & Johnson (JNJ). Seznam dividendových aristokratů je skvělým místem k hledání takových podniků. Jedná se o seznam 50 podniků s 25 a více lety po sobě následujících zvýšení dividend. Všechny tři příklady jsou Dividendoví aristokraté.

Investování do velkých podniků má historicky vynikající výsledky. Níže uvedený obrázek zobrazuje výkon indexu dividendových aristokratů versus S & P 500:

Dlouhodobé investice mají i další výhody:

- Snížení nákladů (včetně daní z kapitálových výnosů), protože zřídkakdy prodáváte

- Vyšší návratnost vašich nejlepších nápadů (složený výnos po delší dobu)

Myslete na to, co bude po Vás

Mezigenerační bohatství vzniká, když investujete až za Vás samotné. Místo toho, abyste přemýšleli o minimální výši potřebné pro odchod do důchodu, přemýšlejte o udržitelnosti.

Udržitelné důchodové portfolio (v kombinaci s jakýmikoliv důchodem, sociálním zabezpečením apod.) Pokryje všechny vaše náklady v důchodu.

To znamená, že samotné portfólio může růst rok co rok, aniž by dotyčný na kapitál sáhl. Složené úročení vytváří úžasné dlouhodobé výnosy.

Největším vynálezem lidstva je složené úročení – o původu citátu můžeme polemizovat, ale často bývá připisován

Albertu Einsteinovi

10 000 dolarů úročených 9% ročně udělá:

- $ 23,673 po 10 letech

- $ 56,044 po 20 letech

- $ 132,677 po 30 letech

Všimněte si, že čas se zvyšuje lineárně , zatímco bohatství se zvyšuje exponenciálně. To je skutečná síla složeného úročení. Za každý rok investování navíc, získáváte vyšší hodnotu, než v předchozím roce (za předpokladu stejného výnosu každý rok). Ten se v průběhu času zvyšuje.

Při budování udržitelného dividendově růstového portfolia získáte dvě věci:

- Běžné příjmy z dividend

- Rostoucí kapitál v průběhu času těžící ze složeného úročení

Když myslíte na to, co bude po Vás, Vaše myšlení o tom, jak investovat se změní. Namísto pronásledování vysokého výnosu nyní, se zaměřujete na celkovou návratnost a generování bohatství do budoucna.

Vaše děti (nebo oblíbená charita) Vám poděkují za vaše dlouhodobé uvažování. Stejně jako Vaše vnoučata. A vnoučata Vašich vnoučat.

Vědění je moc

Mezigenerační bohatství může být skutečně postaveno pouze tehdy, když se znalosti dlouhodobého investování a složeného úročení předávají z generace na generaci.

Pokud vybudujete kvalitní dividendově růstové portfolio a Vaši dědicové do něj přidávají‚ sněhová koule bohatství stále roste.

Na druhou stranu, pokud Vaši dědicové prodají své dividendově růstové portfolio, v okamžiku, kdy tak učiní se sněhová koule bohatství rozpustí. Mezigenerační složené úročení se tak zastaví během jedné generace.

To není zrovna ta správná cesta. Vědění je moc.

Myšlenka složeného úročení a dlouhodobého investování není nijak komplikovaná.Nemusíte být raketový inženýr, abyste zvládli držet v portfoliu velké podniky a těžili ze složeného úročení.

Musíte tedy vědět, co je důležité dělat. Zopakujme si, myslet v dlouhodobém horizontu a myslet co bude po Vás.

V našem příkladu jsme ukázali, co se stane, když se 10 000 dolarů zvýší o 9% za 10, 20 a 30 let. Co se stane s 10 000 dolary po další generace? (mějte na paměti, že je to bez uložení dalšího penny)

- 743,575 dolarů po 50 letech

- 55,2 milionu dolarů za 100 let

- 4,1 miliardy dolarů po 150 letech

Pokud by rodiny dokázaly předávat znalosti o složeném úročení a dlouhodobém investování do velkých podniků po generace, rodina by se stala neskutečně bohatou.

Portfolio ve výši 55 milionů dolarů ročně vyplácí 1,65 milionů dolarů na dividendách při 3% dividendovém výnosu. 150leté portfolio by vyplácelo více než 100 milionů dolarů dividend ročně při 3% výnosu.

Kdyby vaši předkové investovali ekvivalent 10 000 $ v roce 1866, dnes byste byli miliardáři. Co kdybychom mysleli dál do budoucnosti?

Jak moc dobře by se měla celá společnost, kdyby všichni přemýšleli v dlouhodobém horizontu?

Shrnutí mezigeneračního bohatství

Pokud chcete vytvořit vlastní bohatství pro sebe, své děti a děti Vašich dětí (a tak dále), postupujte podle těchto tří pravidel:

- Investujte do velkých podniků dlouhodobě

- Pochopte sílu složeného úročení

- Neprodávejte

Níže uvedené PDF ke stažení rozšiřuje tyto tři pravidla jednoduchým a lehce pochopitelným způsobem.

Je to skvělý zdroj k sdílení a vysvětlení výhod mezigeneračního bohatství ve vaší rodině.

Klepnutím sem stáhnete 1 stránku PDF.

Poznámka na konec. To, že nemáte rodinu, není důvod ke krátkodobému myšlení.

Benjamin Franklin založil trust pro Boston a Philadelphii. Do každé vložil ekvivalent k dnešním 125 000 dolarů a stanovil několik pravidel:

- Po dobu sto let nesměly být žádné peníze odebrány

- Po sto letech mohl být vybrán jen zlomek prostředků

- Celkový obnos nesměl být vybrán dalších sto let