Prodávání dividendových akcií je často přehlíženou součástí investování

Existují dva základní důvody pro prodej dividendových akcií

Převážná většina finanční a investiční literatury se zabývá tím, co a kdy koupit a jak si vybudovat vlastní portfolio. Téma kdy prodat dividendové akcie je diskutováno mnohem méně. Důvodem je nejspíš fakt, že nakupování akcií je hold víc vzrušující. Představa toho kolik investicí můžeme vydělat a jak nám budou chodit dividendy. Když akcie prodáváme tak je to buď proto, že se domníváme, že existuje lepší investice nebo peníze z investic potřebujeme použít na jiný účel. Prodej je hold méně vzrušující než vyhlídka získání nových akcií. My se tedy zamyslíme nad tím, kdy prodat dividendové akcie.

Dva důvody prodeje dividendových akcií

První pravidlo si nazveme “pravidlo předražení”. Toto pravidlo platí pro akcie, které se obchodují hodně vysoko nad svou reálnou hodnotou. druhé pravidlo se nazývá “přežití nejschopnějšího”. Toto pravidlo aplikujeme na akcie u kterých hrozí nebezpečí ztráty konkurenceschopnosti či již o svou konkurenceschopnost přišla a nejsou schopny nadále udržet dividendy. Každé pravidlo si dále rozepíšeme.

Pravidlo předražení

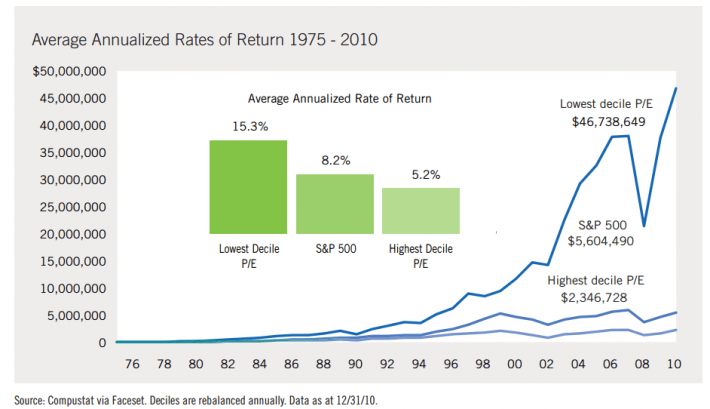

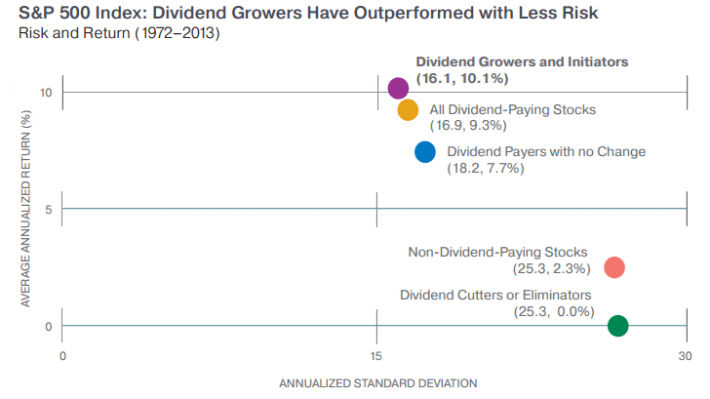

Prvním pravidlem kdy prodat dividendové akcie je prodej při poměru P/E vyšším než 40. Akcie s vysokým poměrem cena/zisk na akcii měly historicky výrazně nižší výkon než akcie s nízkým poměrem ceny ku zisku na akcii. Níže uvedený obrázek ukazuje výkonost vysokých cen ku zisku(P/E) versus nízkých cen ku zisku (P/E) za 35 let.

Nejdražší akcie mají výrazně nižší výkon než trh. Normalizovaný poměr ceny ku zisku 40 se používá jako mezní hodnota, protože se jedná o nejvyšší(nebo velmi blízké) ocenění, kterého celý S&P 500 dosáhl. Dividendové akcie s poměrem cena/zisk 40 jsou velmi nadhodnocené.

Je důležité používat spíše normalizované výdělky než příjmy GAAP. Nechcete prodat akcie, které mají poměr ceny/zisku 40 proto, že příjmy jsou sníženy o 50% kvůli jednorázové události. Také není chytré prodávat vysoce cyklické akcie, protože mají vysoký poměr ceny k zisku kvůli cyklickým poklesům.

Pravidlo předražení přesouvá investiční prostředky z předražených dividendových akcií do spravedlivě oceněných nebo lepších dividendových akcií, které pravděpodobně odměňují své investory růstem ceny i výplatou dividendy.

Přežití nejschopnějšího

Druhým pravidlem kdy prodat dividendové akcie je prodej akcií, které snížily nebo zrušily výplatu dividendy. Dividendové akcie, které snížily nebo zrušily své dividendy, buď dočasně nebo trvale tak zhoršily výnosy z dividend investorům. Účelem vlastnění vysoce kvalitních dividendově růstových akcií je neustále rostoucí příjem dividend v čase. Když dojde ke snížení či zrušení dividendy, nemáme tak jako dividendově růstoví investoři důvod nadále tyto akcie vlastnit.

Podniky, které snižují nebo ruší výplaty dividend, posílají investorům velmi jasný signál. Ukazují, že nejsou přesvědčeni, že podnik může zachovat své současné peněžní toky. To obecně znamená, že konkurenční výhoda společnosti buď oslabila nebo byla úplně ztracena. V obou případech by vaše investované peníze měl být reinvestovány do podniků s vyšší kvalitou, které pravidelně vyplácejí dividendy.

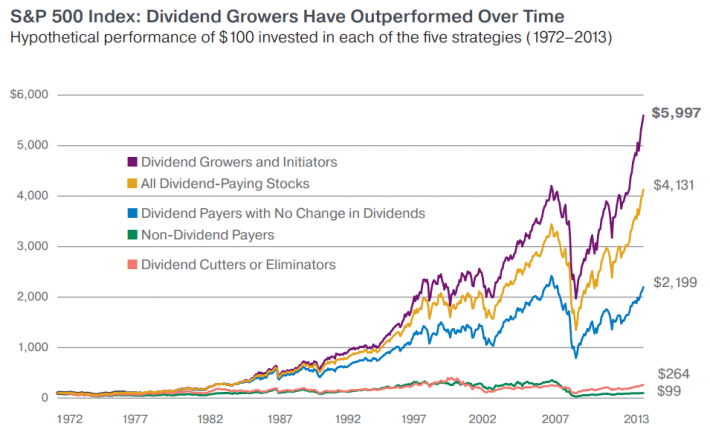

Argument proti vlastnictví akcií, které snížily nebo zrušily dividendu je podpořen historickým vývojem. Za období delší než 40 let končící v roce 2013 vytvořily akcie, které snížily nebo zrušily dividendu průměrnou návratnost 0%. Je lepší držet peníze na úročeném bankovním účtu než vlastnit akcie, které snížily nebo zrušily výplatu dividend. Níže uvedený obrázek ukazuje jak výnosy dividendových akcií výrazně převyšují akcie, které snižují nebo ruší výplatu dividend.

Shrnutí

V dokonalém světě byste nikdy nemuseli prodávat dividendově růstové akcie. Vaše akcie by i nadále platily zvyšující se dividendy rok co rok. Bohužel, ani Vy ani já nevidíme do budoucnosti. Všichni občas zainvestujeme do akcií, které snižují nebo eliminují platby dividend nebo budou výrazně nadhodnocené. V obou případech je lepší reinvestovat do férově oceněných nebo podhodnocených vysoce kvalitních dividendově růstových akcií. Odměnou Vám budou zvyšující se dividendy v pravidelných intervalech.

Prodej nadhodnocené dividendové akcie a nákup podhodnocené dividendové akcie pravděpodobně zvýší dividendový výnos vašeho portfolia. Dokonce i akcie se 100% výplatním poměrem budou mít dividendový výnos pouhé 2.5% při poměru ceny k zisku 40. Alternativně bude podhodnocená akcie mít pravděpodobně vyšší dividendový výnos. Čím nižší cena dividendové akcie, tím vyšší je dividendový výnos, vše ostatní je stejné.

Prodej dividendové akcie, která snížila nebo zrušila dividendu, pravděpodobně zvýší budoucí růst dividend vašeho portfolia. U akcií snižujících či rušících své dividendy nemůžeme počítat s budoucím růstem dividend. Tím, že prodáte dividendovou akcii, která snížila či zrušila výplatu dividendy a reinvestujete prostředky do akcie vykazující solidní růst dividend, zvýšíte očekávanou míru růstu dividend celkového portfolia.

Investoři, kteří mají předem stanovený plán pro prodej akcií budou moci uskutečnit tento plán jakmile přijde čas. Ti kteří nemají předem definovaný plán mohou předčasně prodávat nebo se ocitnout v pokušení “držet trochu déle” v naději, že ke snížení dividendy nakonec nedojde. Předem stanovená pravidla prodeje zabraňují prodejní panice a poskytují jasné a stručné pokyny k tomu, kdy prodávat. Dávají investorům klid a sebejistotu při rozhodování o prodeji.